开云体育天域半导体主要提供4英寸及6英寸碳化硅外延片-ky体育官网登录入口网页版(中国)有限公司官网

《港湾交易不雅察》施子夫

2024年12月23日,广东天域半导体股份有限公司(以下简称,天域半导体)递表港交所激励市集心计,保荐机构为中信证券。

在这次递表港交所前,天域半导体还曾尝试于A股上市。凭据招股书涌现,2023年1月,天域半导体与中信证券就创业板上市缔结相通机构条约,中信证券向广东证监局提交上市相通备案苦求。2023年4月、7月,中信证券别离就此提交相通职责进展阐明。2023年6月,天域半导体向深交所提交上市苦求。同庚8月,天域半导体与中信证券阻隔相通机构条约。

01

2024年收入下滑,毛利损失

天域半导体专注于研发、量产及销售自主研发的碳化硅外延片,公司所提供的家具包括不同规格的碳化硅外延片,即4英寸、6英寸及8英寸碳化硅外延片。天域半导体的碳化硅外延片一般用于结尾利用场景,包括新动力行业(包括电动汽车、光伏、充电桩及储能)、轨谈交通及智能电网、通用航空(如eVTOL)及家电等行业,鼎沸该等下贱产业日益增长的需求。

公司收入主要来自销售克己碳化硅外延片、其他销售及就业(包括提供碳化硅外延片关联就业及销售次级品碳化硅外延片)。其中销售克己碳化硅外延片占据主营业务的绝大部分。

在家具及下贱市集需求加多的带动下,期内碳化硅外延片的销量出现了昭着的增势。

从2021年-2023年以及2024年1-6月(以下简称,阐明期内),销售克己碳化硅外延片产生的收入金额别离为1.49亿元、3.98亿元、11.27亿元和3.56亿元,占当期收入的96.1%、91.2%、96.2%和98.5%。天域半导体主要提供4英寸及6英寸碳化硅外延片,并已初始试产8英寸外延片,不外期内8英寸外延片收入金额占比不及2%。

阐明期内,碳化硅外延片的总销量别离为1.69万片、4.29万片、1.28万片和4.61万片,平均售价别离为8768元/片、9276元/片、8831元/片和7716元/片。

2022年,4英寸碳化硅外延片的销量由2021年的3551片减少至2022年的2777片,并进一步减少至2023年的1818片。关于销量减少的原因,天域半导体觉得,该趋势总体上与2019年至2023年间环球6英寸碳化硅外延片市集的大幅增长而4英寸碳化硅外延片的调谢相一致,6英寸碳化硅外延片由于本领朝上和坐蓐成本镌汰而越来越受接待。

另外,从2021年至2022年,4英寸及6英寸外延片的平均售价有所着落,主要由于受益于上游原材料供应商产能扩大,主要原材料碳化硅衬底价钱着落以及天域半导体退换订价战略所致。

在量价都跌的情况下,克己碳化硅外延片的收入在2024年上半年同比减少13.4%,由此也一定进度上影响着公司全体的财务功绩阐扬。

受市集需求所推进,从2021年-2023年,天域半导体杀青营业收入别离为1.55亿元、4.37亿元和11.71亿元,复合年增长率为175.2%。然而由于全体市集现象的变化及外洋市集销量着落,2024年上半年,公司杀青营收3.61亿元,同比减少14.8%。

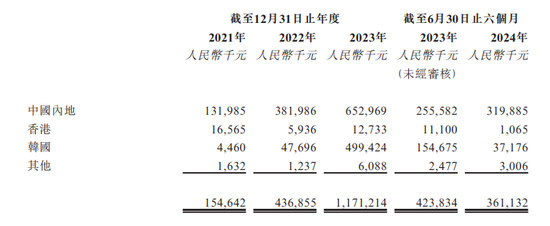

于往绩纪录时间,外洋市集(包括香港、韩国、日本、台湾、新加坡、欧洲及澳大利亚)的销售额占天域半导体收入的大部分。关于2024年上半年收入的下滑,天域半导体在招股书暗示,自2022年以来收到韩国客户的大额销售订单,其受到半导体行业地缘政事急切地点的影响,于2024年不再从公司购买,导致公司2024年上半年向韩国的销售减少。

鉴于国际地缘政事地点不厚实,天域半导体暂时将资源逼近于中国内地,因此截止2024年6月末,中国内地之番邦度及地区产生的收入与2023年同期比拟有所减少。

具体而言,2024年上半年,韩国地区杀青收入为3717.6万元,而在上一年同期为1.55亿元。

此外,天域半导体的大客户依赖度也偏高。阐明期内,公司五大客户孝敬的收入别离占总收入的73.5%、61.5%、77.2%及91.4%,最大客户孝敬的收入别离占总收入的30.9%、21.1%、42.0%及52.6%。

另一边,从2021年-2023年,天域半导体的毛利别离为2420万元、8750万元和2.17亿元,毛利率别离为15.7%、20%和18.5%。鉴于外延片家具的市集价钱着落及存货撇减影响,2024年上半年,天域半导体产生毛损4375.4万元,毛利率-12.1%。

02

上半年损失1.4亿,财富欠债率大幅攀升

除了收入层面呈现昭着的波动外,由于业务发展的需要,天域半导体也产生了一定的本领基础措施开支,公司的销售成本及方向开支进一步加多,公司期内曾出现净损失的情况。

阐明期内,天域半导体净利润别离为-1.80亿元、281.4万元、9588.2万元和-1.41亿元,净利润率别离为-116.6%、0.6%、8.2%和-39.0%。

阐明期内,公司产生的研发开支别离为2227.4万元、2923.5万元、5534.3万元和3548.7万元,占当期收入的14.4%、6.7%、4.7%和9.8%;行政偏激他方向开支别离为2812.1万元、4241.4万元、7436.2万元和7485.3万元,占当期收入的18.2%、9.7%、6.3%和20.7%。

凭据招股书涌现,天域半导体提到,截止2024年6月末,由于小尺寸4英寸外延片慢慢被大尺寸外延片取代,异日需求存在不敬佩性,因此公司亦对4英寸外延片关联存货作出全额拨备。

在最近的一年半时期内,公司存货及应收款水平出现了昭着的普及。

截止阐明期各期末,天域半导体别离领有9420万元、8990万元、3.95亿元和5.24亿元的存货,各期的存货拨备别离为1110万元、1470万元、2130万元和6300万元,存货盘活天数别离为332天、144天、113天及281天。

截止并吞时期,公司贸易应收款项总和别离为6890万元、1.84亿元、3.07亿元和2.56亿元,贸易应收款项及应收单据扣除损失拨备7776.7万元、1.94亿元、3.50亿元和2.49亿元,贸易应收款项及应收单据盘活天数别离为144天、115天、87天和166天。

方向损失重迭流动财富走高让天域半导体期内的银行贷款等出现了昭着的加多。2021年天域半导体的银行贷款偏激他借债由2021年的1.62亿元增长至2023年的2.99亿元并进一步增长至2024年上半年的4.26亿元。截止2024年10月末,公司银行贷款偏激他借债攀升至5.33亿元。

于2021年末、2024年6月末、2024年10月末,天域半导体录得净流动欠债3.06亿元、1.41亿元和2.61亿元。

截止2024年6月末,天域半导体的财富欠债率录得58.3%,而在2023年末为46.2%。同期,阐明期各期末,公司的流动比率别离为0.4倍、6.9倍、1.3倍和0.9倍,速动比率别离为0.3倍、6.3倍、0.8倍和0.4倍,偿债才气昭着走弱。

天眼查涌现,2021年7月,天域半导体即得回哈勃投资的天神轮融资。2022年6月,由比亚迪、尚颀本钱、建晟本钱、申能诚毅等投资方聚合参投,同期公司注册本钱增至约1亿东谈主民币。同庚9月,哈勃投资、尚颀本钱、比亚迪等资方又链接追投A+轮。

2023年2月,天域半导体完成约12亿东谈主民币的B轮融资,投资方包括海富产业基金、粤科鑫泰股权投资基金、南昌产投、嘉元科技、招商本钱等。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张倩 开云体育

上一篇:开云登录入口登录APP下载(中国)官方网站调价窗口为1月16日24时-ky体育官网登录入口网页版(中国)有限公司官网 下一篇:开云体育两种疗法预测将于2025年上半年获批-ky体育官网登录入口网页版(中国)有限公司官网

-

热点资讯

-

相关资讯